Ogni famiglia, anche modesta, non può fare a meno di intrattenere rapporti con le banche. Conti correnti, carte di credito, bancomat, investimento dei risparmi, prestiti e mutui sono solo alcuni dei servizi forniti dagli istituti di credito, che i cittadini richiedono e utilizzano con sempre maggiore frequenza. Le condizioni economiche e contrattuali richieste dalle banche per ciascuno di questi servizi sono assai diverse; spesso si tratta di norme complesse e di difficile comprensione e spesso non tutti i cittadini sono in grado di valutarne tutte le conseguenze. Per evitare brutte sorprese e per essere in condizione di trattare con le banche le migliori condizioni per i servizi e i prodotti di cui si ha la necessità, diventa fondamentale conoscere le caratteristiche principali dei servizi bancari più importanti, le norme fondamentali che li regolano, i diritti ed i doveri dei cittadini che ne usufruiscono, come e dove reclamare in caso di contenzioso.

Partiamo da una considerazione semplice, ma anche tanto trascurata: la famiglia può essere guidata come un’impresa. Intendiamoci: non nei rapporti familiari, d’affetto, o di amicizia, quanto piuttosto nella gestione delle risorse. Molte famiglie possono trovarsi ad affrontare momenti di difficoltà economica, spesso legati ad avvenimenti imprevedibili e di solito si superano senza particolari problemi. Tuttavia è importante cercare di individuarne le cause, per evitarle in futuro. È importante quindi imparare a gestire bene le risorse disponibili e tenere sotto controllo i conti della famiglia: una seppur minima programmazione delle entrate e delle uscite serve ad impedire sorprese. Il bilancio familiare è un valido strumento per gestire al meglio le risorse di casa. Si tratta di impegnarsi a compilare e tenere aggiornata una semplice tabella che permette di capire quali sono le entrate e le uscite reali della famiglia e serve a valutare con immediatezza se e dove sia necessario apportare dei correttivi.

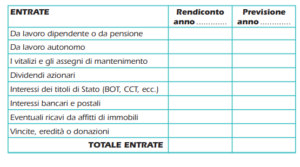

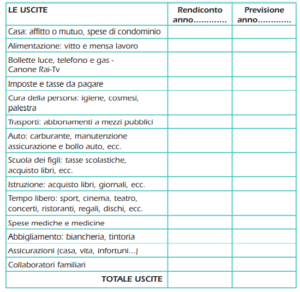

Generalmente le risorse familiari sono costituite da un’attività lavorativa che assicura entrate periodiche (da lavoro dipendente, da pensione oppure da lavoro autonomo e quindi con un diverso grado di prevedibilità). In certi casi anche da un capitale investito o da un patrimonio da amministrare. Ci sono anche le vincite al gioco, un’eredità, una donazione, ma sono, per definizione, imprevedibili e riguardano un ristrettissimo numero di persone. Le uscite sono note a tutti: alimentazione, spese per la casa e per l’auto, abbigliamento, bollette luce, telefono e gas, tasse e canone Rai, spese di trasporto, tempo libero, ecc…

Immaginiamo una strategia di gestione. Il punto di partenza è semplice: per evitare che alla fine del mese il saldo sia negativo, ossia che le entrate non riescano a compensare le spese e quindi si sia costretti a fare debiti o ad attingere al patrimonio, se le entrate non possono essere aumentate, allora bisognerà cercare di contenere le spese. La strategia suggerita è semplice, almeno in linea teorica: raccogliere, registrare, fare ordine nelle spese e nelle entrate. Pensare di tenere un registro giornaliero e poi settimanale e mensile delle spese fatte, può sembrare un’impresa assai complicata. È importante però provarci. Certo richiede impegno, scrupolo e anche un po’ di fatica. Ma ne vale la pena, per costringerci a far quadrare i conti della contabilità familiare. Essere diligenti nel registrare cosa abbiamo acquistato, quanto abbiamo dovuto spendere, confrontarlo con le spese del mese precedente è un esercizio di disciplina mentale che ci costringerà a mettere ordine nelle nostre abitudini di consumatori prima ancora che nelle nostre finanze. Il primo suggerimento è seguire con molta attenzione le spese fatte e conservarne i riscontri (scontrini, ricevute, fatture o anche un semplice foglietto scritto a penna). Quindi prendere appunti.

Basandosi sulle entrate dell’anno precedente, si può tracciare una sorta di bilancio preventivo per sapere di quale disponibilità di denaro, orientativamente, si disporrà nei dodici mesi successivi. È bene fare affidamento solo sulle entrate certe: le altre possono essere considerate solo come eventuale margine per il risparmio. Facendo una divisione per 12, e magari mantenendosi molto prudenti, si può immaginare anche la quota che si avrà a disposizione ogni mese. Compilando la tabella seguente si potrà formulare il Budget di Previsione delle Entrate.

Dopo aver registrato le entrate è necessario fare lo stesso lavoro per le spese che prevediamo di dovere sostenere durante l’anno.

Tutte le entrate e le spese si possono quantificare ad inizio d’anno per poter fare, sulla base di quanto già speso nell’anno precedente, una previsione abbastanza attendibile. Non spaventiamoci di approssimare la previsione: è meglio fare una previsione non precisa da assestare poi durante l’anno, che non farne alcuna. Manteniamoci larghi, ossia pessimisti sulla spesa, arrotondando per eccesso piuttosto che per difetto. Inoltre, bisogna essere sufficientemente previdenti per accantonare un minimo di reddito in più per eventuali aumenti dei prezzi.

Teniamo anche presente che gli apparecchi di casa (aspirapolvere, frigorifero, mobili, ecc.) con il passare degli anni perdono valore e deperiscono, quindi bisogna accantonare una quota di denaro per comprarne un altro in seguito. Pensare che il frigorifero piuttosto che la Tv, ora perfettamente funzionanti, possano, fra qualche mese, non servire più e che quindi converrà risparmiare qualcosa, è un po’ ardito. Ma bisogna tener presente tutte le eventuali necessità: poi ogni famiglia farà le proprie scelte, magari focalizzandole solo su quelle di prima necessità.

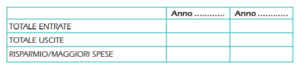

A questo punto è possibile fare il bilancio consuntivo annuale, confrontarlo con quello dell’anno precedente e verificare se a fine anno avremo risparmiato.

Fatta la previsione per il prossimo anno, bisogna programmare mese per mese le entrate e le uscite. Significa dividere l’intera spesa annuale in quote mensili: se la prima volta questa operazione si discosta di molto dal vero, niente paura. Verifichiamo dove sono gli scostamenti più rilevanti e valutiamo se è stato un problema accidentale, per una spesa occasionale, oppure se bisogna cambiare le previsioni. 12 Purtroppo, se alla fine del mese le entrate non riescono a compensare le spese e queste non possono essere aumentate, per non essere costretti a fare debiti o ad attingere al patrimonio, bisognerà cercare di contenere le spese.

Nella programmazione del bilancio sarebbe bene trovare posto anche per piccoli risparmi, dopo che si è messo da parte tutto ciò che serve per provvedere alle spese presenti e future. Non sempre sarà possibile, oppure sarà un risparmio minimo, ma quando si avrà la fortuna di realizzarlo sarà quella quota di reddito che ci consentirà di stare un po’ più tranquilli e pensare anche a sviluppi futuri. Gestire al meglio il reddito familiare non è facile, ma è possibile attuare piccoli e facili accorgimenti, non certo per aumentarlo, ma per cercare di utilizzarlo nel miglior modo possibile, partendo dal conoscere i propri diritti e cercando di evitare sprechi.

Per finire, alcuni consigli per risparmiare.

Attenzione alla spesa frettolosa per il vitto: quella fatta nel primo negozio di generi alimentari sotto casa è comoda, ma antieconomica.

Conviene programmare cosa acquistare presso i supermercati in base al numero dei pasti previsti.

Valutare sempre il rapporto qualità – prezzo dei prodotti in offerta speciale e utilizzando. Con qualche accortezza: le offerte speciali (del tipo prendi tre e paghi due) sono convenienti se il prodotto in offerta è effettivamente usato in famiglia, altrimenti si rischia un acquisto inutile o il deterioramento di prodotti non immediatamente usati.

Frutta e verdura: conviene acquistare solo prodotti di stagione. Quelli fuori stagione sono più cari e spesso il loro sapore non è ottimo.

Prima di stipulare una polizza RC Auto verificare con un preventivo le condizioni praticate dalle altre compagnie assicurative: quelle che fanno le polizze a mezzo telefono o internet sono le più vantaggiose.

Acquistare pagando con rate mensili può essere comodo, ma certamente costerà di più, perché al prezzo dell’acquisto bisognerà aggiungere gli interessi.

Eseguire controlli e manutenzione periodici sulla propria autovettura.

Evitare dispersioni di calore isolando porte e finestre ed eventualmente le pareti di frontiera.

In caso di riscaldamento autonomo far eseguire, come da normativa vigente, controlli periodici sulla caldaia.

Durante la stagione invernale, regolare il termostato tra 19° e 21°. Per evitare inutili sprechi la caldaia si accenderà automaticamente solamente quando la temperatura interna dell’appartamento scenderà al di sotto delle temperature sopra indicate.

Utilizzare solo lampadine a risparmio energetico.

Accendere lo scaldabagno solo quando è necessario.

Utilizzare la lavastoviglie e la lavatrice solo a pieno carico o utilizzare i programmi previsti per il risparmio energetico.

Accendere contratti con le compagnie telefoniche a seconda delle tipologie di telefonate effettuate abitualmente dal nucleo familiare e dell’uso di internet.

Si tratta di consigli semplici da seguire.

Luisa Maggio

Sono una casalinga che gestisce la casa a mentre scrive articoli su vari argomenti, come la cucina, l'organizzazione della casa e i consigli per la quotidianità. Condivido le mie esperienze e le mie conoscenze con i lettori, offrendo una prospettiva unica sulla quotidianità domestica.